Impôt sur le revenu : calcul pour 6000 euros net par mois

Un chiffre brut, sans détour : 6 000 euros nets par mois.…

SMIC en Allemagne et coût de la vie : votre salaire suffit-il à bien vivre ?

12,41 euros. Ce n'est pas une promesse, ni un filet de sécurité,…

Les erreurs à ne pas commettre en investissement boursier

La rentabilité affichée des placements boursiers fait tourner bien des têtes. Pourtant,…

Assurances-magazine.fr : le guide pratique pour mieux choisir vos contrats

Un sinistre déclaré trop vite, une fenêtre mal verrouillée, et voilà que…

Assurances magazine fr, l’allié des professionnels face aux nouvelles réglementations

Transmettre une information à contre-courant n'a jamais effrayé le secteur de l'assurance.…

Résilier contrat assurance habitation : conditions et démarches à connaître

La loi Hamon permet de résilier un contrat d’assurance habitation à tout…

Assurance auto : comment faire sans relevé d’information

Oubliez les conventions : souscrire une assurance auto sans le fameux relevé…

Actions Tesla : qui en détient le plus ? Détails et statistiques

Tesla, le titan de l'industrie des véhicules électriques, ne cesse de faire…

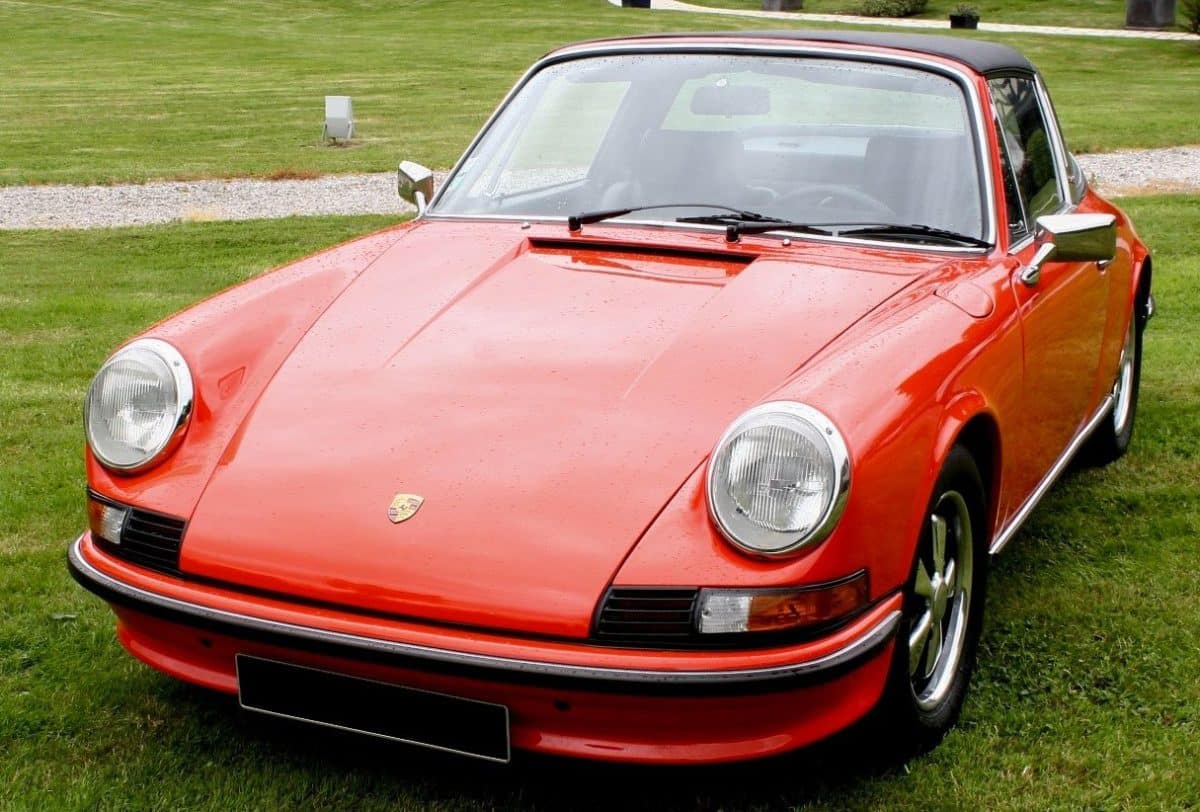

Quelle Porsche choisir pour investir ?

La Porsche est un véhicule de luxe qui a toujours suscité l’admiration…

Fluctuations du marché de la fonte : quel impact sur les prix ?

La fonte en sidérurgie est un alliage constitué de fer et de…

Prix du kg de cuivre pour les artisans : optimiser la revente de vos chutes

Un kilo de cuivre issu de chutes industrielles ne se monnaie jamais…

Combien gagne un danseur étoile ? Rémunération et carrière en ballet

Dans le monde fascinant du ballet, les danseurs étoiles occupent le sommet…

Macro-environnement : 7 types incontournables à connaître pour réussir

Pour réussir dans un environnement économique en constante évolution, comprendre les différents…

Intrum avis : que risquez-vous vraiment si vous ne payez pas ?

L'absence de paiement d'une dette transmise à une société de recouvrement ne…

APL et changement de situation : comment mettre à jour son dossier CAF ?

Un déménagement non signalé à la CAF peut entraîner la suspension du…

Comment préparer la fermeture de votre Livret A sans bloquer votre épargne ?

Un Livret A ne peut être détenu qu'en un seul exemplaire par…

Europlasma avenir : quelles issues possibles pour l’action ALEUP en 2026 ?

Des chiffres qui claquent : plus de dix restructurations de capital, trois…

Comprendre le crédit renouvelable pour mieux gérer son budget

Le crédit renouvelable ne s'épuise pas au premier usage, il rebondit. Contrairement…

150 000 euros sur 25 ans : Calculer la mensualité idéale

La règle des 35 % de taux d'endettement s'applique systématiquement à toute…

Obtenir un prêt de 20 000 € avec une solution rapide

Un SMS tombe, sec et sans appel : moteur HS, facture qui…

Crédit 3000 € par mois : modes d’accès et solutions adaptées

Les chiffres ne mentent pas : décrocher un crédit avec une mensualité…

Allocation Logement : qu’est-ce qui va remplacer l’APL ?

Depuis le 1er janvier 2024, plusieurs bénéficiaires remarquent une baisse ou une…

Comment éviter les impôts sur une piscine de petite taille ?

Une piscine est agréable pour se rafraichir surtout pendant les périodes d’été.…

Crédit immobilier au Crédit Agricole Nord Midi pyrénée : les points à vérifier avant de signer

3 % d'apport personnel ne suffisent pas toujours, même avec un Prêt…

Changer d’adresse fiscale : les étapes clés pour déclarer votre résidence principale

Changer de résidence principale ne s'improvise pas. La moindre négligence peut transformer…